Specyfika rynku kredytowego w Niemczech

Niemiecki rynek kredytowy jest mocno zdigitalizowany. W segmencie kredytów gotówkowych i samochodowych duża część procesu odbywa się zdalnie: od porównania ofert, przez złożenie wniosku, po potwierdzenie tożsamości i podpisanie umowy. Banki rozwinęły kanały online, bo pozwalają szybciej przetwarzać dane i obniżać koszty obsługi. Dla klienta oznacza to krótszy czas oczekiwania i łatwiejszy dostęp do wielu ofert jednocześnie.

Silną pozycję mają porównywarki i kalkulatory kredytowe. To nie jest detal techniczny, ale ważny element rynku. W praktyce to właśnie tam wiele osób po raz pierwszy sprawdza wysokość raty, zakres dostępnych kwot i rozpiętość oprocentowania. Takie narzędzia pokazują różnice między ofertami, ale wynik kalkulacji ma charakter wstępny. Ostateczne warunki pojawiają się po analizie dochodu, historii płatniczej i poziomu zadłużenia.

Bank, pośrednik i platforma porównawcza nie pełnią tej samej roli. Bank udziela finansowania i sam ocenia ryzyko. Pośrednik zbiera dane oraz przekazuje wniosek do jednego lub kilku partnerów. Platforma porównawcza przede wszystkim prezentuje oferty i ułatwia kontakt z instytucją finansującą. Na rynku niemieckim te funkcje często się przenikają, ale różnica pozostaje istotna, bo wpływa na zakres analizy i sposób prezentowania kosztów.

Cele finansowania są podobne jak w innych rozwiniętych gospodarkach europejskich. Dominują zakup mieszkania lub domu, samochód, remont, refinansowanie wcześniejszych zobowiązań oraz pokrycie większych wydatków jednorazowych. Widać też wyraźny podział: niższe kwoty częściej trafiają do kredytów gotówkowych, a większe zakupy są przypisane do produktów celowych. To porządkuje rynek i upraszcza ocenę ryzyka.

Dostępność kredytu w Niemczech dla Polaków

Osoba z polskim obywatelstwem może ubiegać się o kredyt w Niemczech, jeśli mieszka i pracuje na terenie tego kraju oraz spełnia wymagania danego kredytodawcy. Kluczowe znaczenie ma nie paszport, ale miejsce zamieszkania, źródło dochodu i możliwość potwierdzenia sytuacji finansowej w niemieckim systemie. Dla banku liczy się to, czy dochód jest regularny i czy da się rzetelnie ocenić ryzyko spłaty.

Znaczenie ma forma zatrudnienia. Umowa na czas nieokreślony z dłuższym stażem pracy jest oceniana lepiej niż świeżo rozpoczęte zatrudnienie lub kontrakt krótkoterminowy. W praktyce banki ostrożniej podchodzą do osób na okresie próbnym. Podobnie wygląda sytuacja nowych pracowników, którzy nie mają jeszcze historii wpływów za kilka pełnych miesięcy. To jeden z częściej spotykanych powodów odmowy lub ograniczenia dostępnej kwoty.

Adres w Niemczech i faktyczna rezydencja podatkowa na miejscu często są warunkiem podstawowym. Instytucje kredytowe oczekują możliwości kontaktu, weryfikacji danych oraz sprawdzenia historii płatniczej w lokalnych bazach. Sam meldunek nie rozwiązuje wszystkiego, ale brak niemieckiego adresu wyraźnie utrudnia procedurę. Przy kredytach hipotecznych znaczenie miejsca zamieszkania i centrum interesów finansowych jest jeszcze większe.

Dochód osiągany poza Niemcami bywa akceptowany, lecz podlega ostrzejszej ocenie. Problemem nie jest sam kraj wypłaty, ale przewidywalność wpływów, waluta dochodu i możliwość udokumentowania zatrudnienia. Jeśli część życia finansowego pozostaje związana z Polską, bank może wymagać dodatkowych dokumentów albo wycenić ryzyko wyżej. Na rynku widać to wyraźnie: im bardziej przejrzysta sytuacja dochodowa, tym prostsza decyzja.

Samozatrudnieni mają trudniej. Kredytodawca oczekuje dłuższej historii działalności, rozliczeń podatkowych i potwierdzenia stabilnych przychodów. Przy niższych kwotach gotówkowych bywa to do przejścia, lecz przy większym finansowaniu analiza jest bardziej szczegółowa. Krótko mówiąc, sam dochód nie wystarcza. Liczy się jego trwałość.

Warunki formalne i wymagania stawiane kredytobiorcom

Podstawą jest pełnoletność i pełna zdolność do czynności prawnych. To warunek formalny, ale dalej zaczyna się właściwa ocena: bank sprawdza tożsamość, adres, źródło dochodu i obciążenia finansowe. W niemieckiej praktyce kredytowej formalności są rozbudowane mniej, niż mogłoby się wydawać, jeśli klient ma jasną sytuację zawodową i standardowe wpływy na konto.

Najlepiej oceniane są regularne dochody z umowy o pracę. Akceptowane mogą być także emerytury, renty, świadczenia lub dochód z działalności, lecz ich znaczenie zależy od rodzaju produktu i polityki banku. Nie chodzi tylko o wysokość wpływów. Ważna jest powtarzalność, okres uzyskiwania dochodu i to, czy po odjęciu kosztów utrzymania zostaje nadwyżka na spłatę raty.

Przy analizie zatrudnienia liczy się staż pracy oraz rodzaj umowy. Umowa bezterminowa poprawia ocenę, bo zmniejsza ryzyko utraty dochodu w krótkim czasie. Jeśli wpływy są nieregularne, część banków przyjmuje ostrożniejsze założenia lub skraca maksymalny okres finansowania. To częsta praktyka rynkowa, nie wyjątek.

W standardowym wniosku potrzebne są:

- dokument tożsamości i dane adresowe,

- potwierdzenie zatrudnienia lub źródła dochodu,

- ostatnie odcinki wypłat lub rozliczenia dochodowe,

- wyciągi z rachunku bankowego za wskazany okres.

Przy wyższych kwotach kredytodawca może poprosić o więcej. Dotyczy to danych o innych zobowiązaniach, umowie najmu, kosztach utrzymania gospodarstwa domowego, a przy hipotece także dokumentów związanych z nieruchomością. Im większa kwota i dłuższy okres spłaty, tym dokładniejsza analiza. To działa dość przewidywalnie.

Rodzaje kredytów dostępnych na rynku niemieckim

Kredyt gotówkowy pozostaje najprostszą formą finansowania. Środki można przeznaczyć na dowolny cel, a typowe kwoty mieszczą się od kilku tysięcy do kilkudziesięciu tysięcy euro. Produkt jest popularny, bo procedura bywa szybka, a rata ustalana jest z góry na cały okres umowy. Przy stałym oprocentowaniu łatwiej oszacować miesięczne obciążenie.

Obok tego funkcjonują szybkie pożyczki i produkty krótkoterminowe. To finansowanie na niższe kwoty i krótszy czas, często uruchamiane sprawniej niż klasyczny kredyt bankowy. Cena takiego zobowiązania bywa wyższa w relacji do pożyczonej sumy, a margines bezpieczeństwa dla klienta jest mniejszy. Rynek zna te produkty dobrze. I traktuje je jako rozwiązanie dla ograniczonych potrzeb, nie dla długiego finansowania.

Kredyt samochodowy jest zwykle powiązany z zakupem konkretnego pojazdu. Bank lub instytucja finansująca może uzależnić warunki od wieku auta, ceny zakupu i udziału własnego. Przy nowych samochodach finansowanie często ma niższy koszt niż standardowy kredyt gotówkowy, bo zabezpieczeniem pozostaje sam pojazd lub jego wartość rynkowa. W praktyce oferta dealerska i bankowa to dwa różne kanały, nawet jeśli końcowy produkt wygląda podobnie.

Najbardziej złożony jest kredyt hipoteczny. Obejmuje zakup, budowę lub modernizację nieruchomości i wymaga osobnej analizy wartości zabezpieczenia. W centrum oceny stoi nie tylko dochód, ale też wkład własny, relacja kredytu do wartości nieruchomości i zdolność do obsługi rat przez wiele lat. Niemiecki rynek mieszkaniowy jest pod tym względem konserwatywny. Banki wolą niższe ryzyko niż szybki wzrost portfela.

Przy finansowaniu mieszkaniowym funkcjonują także kredyty uzupełniające. Służą do pokrycia kosztów, które nie mieszczą się w podstawowej hipotece, takich jak część modernizacji, wyposażenie czy wydatki transakcyjne. To nie zmienia głównej zasady: każdy dodatkowy dług wpływa na całkowitą zdolność kredytową.

Osobną kategorią jest konsolidacja. Polega na połączeniu kilku rat w jedną płatność miesięczną, często z dłuższym okresem spłaty. Taki mechanizm może obniżyć miesięczne obciążenie, ale nierzadko podnosi łączny koszt odsetkowy, jeśli zobowiązanie trwa dłużej. Na rynku to częsty ruch porządkujący budżet, a nie automatyczna poprawa sytuacji finansowej.

Koszty kredytu i elementy oferty finansowej

Nominalne oprocentowanie pokazuje cenę pieniądza, ale nie opisuje całego kosztu zobowiązania. Do pełniejszej oceny służy RRSO, bo obejmuje także część opłat dodatkowych. Dzięki temu lepiej porównuje oferty między sobą. Dwie propozycje z podobną ratą mogą mieć różny koszt całkowity, jeśli różnią się prowizją, ubezpieczeniem lub długością spłaty.

Na końcową cenę wpływa kilka elementów:

- oprocentowanie nominalne,

- prowizja za udzielenie finansowania,

- koszt ubezpieczenia, jeśli jest częścią oferty,

- okres spłaty i liczba rat.

Warunki cenowe są indywidualne. Ten sam bank może przedstawić różne oprocentowanie dwóm osobom z podobnym dochodem, jeśli różni je historia płatnicza, poziom zadłużenia albo rodzaj zatrudnienia. To standardowa praktyka oceny ryzyka. Im wyższe ryzyko, tym droższy pieniądz lub niższa dostępna kwota.

Dłuższy okres spłaty obniża ratę miesięczną, ale zwiększa sumę odsetek. Krótszy okres działa odwrotnie. To prosty mechanizm, który mocno zmienia całkowity koszt. Przy kredycie 20 000 euro różnica między spłatą przez 36 i 84 miesiące może oznaczać kilka tysięcy euro dodatkowego kosztu, nawet przy tym samym nominalnym oprocentowaniu.

Kalkulator kredytowy pomaga oszacować ratę, lecz nie zastępuje decyzji banku. Jest przydatny, bo pokazuje skalę miesięcznego obciążenia przy różnych okresach spłaty i kwotach. W praktyce to pierwszy filtr ofert. Dopiero później zaczyna się właściwa wycena ryzyka.

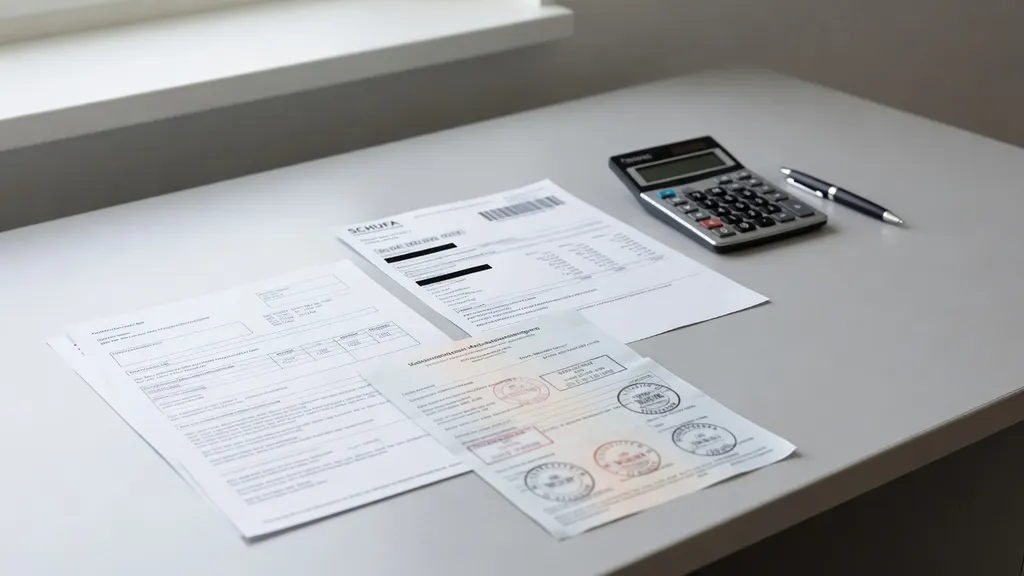

Ocena zdolności kredytowej i znaczenie SCHUFA

SCHUFA to niemiecki system gromadzenia informacji o historii płatniczej i zobowiązaniach finansowych. Banki korzystają z tych danych, aby ocenić, czy klient terminowo regulował wcześniejsze należności i jak wygląda jego bieżące zadłużenie. Dla decyzji kredytowej ma to znaczenie podstawowe. Niska jakość historii płatniczej może podnieść koszt kredytu albo zamknąć dostęp do finansowania.

Pod uwagę trafia nie tylko sam fakt posiadania kredytów, lecz także sposób ich obsługi. Terminowe spłaty działają na korzyść, opóźnienia osłabiają ocenę. Liczy się również liczba aktywnych zobowiązań, limity na kartach, zakupy ratalne i wcześniejsze zapytania kredytowe. Na rynku niemieckim widać prostą zależność: nadmiar drobnych zobowiązań bywa oceniany gorzej niż jeden większy kredyt spłacany bez opóźnień.

Bank zestawia dane z SCHUFA z dochodem netto i kosztami życia. Dopiero po takim połączeniu wylicza maksymalną ratę, jaką uzna za akceptowalną. Jeżeli po odjęciu czynszu, rachunków, alimentów i innych rat zostaje zbyt mała nadwyżka, wysoki dochód brutto niewiele zmienia. To częsty punkt nieporozumień. Liczy się dochód rozporządzalny, nie sama pensja na umowie.

Znaczenie mają też wcześniejsze wnioski o kredyt. Duża liczba zapytań w krótkim czasie może zostać odczytana jako sygnał problemów płynnościowych. Nie przesądza to automatycznie o odmowie, ale wpływa na ocenę ryzyka. Banki patrzą na takie dane praktycznie, nie teoretycznie.

Za sytuacje podwyższonego ryzyka uchodzą niestabilne zatrudnienie, niski staż pracy, działalność gospodarcza bez dłuższej historii, zaległości płatnicze i wysoki udział rat w miesięcznych dochodach. W takich przypadkach oferta bywa mniej korzystna albo ograniczona do niższej kwoty. Czasem decyzja jest negatywna. To nie jest wyjątek, tylko normalny element zarządzania ryzykiem kredytowym.

Przebieg procesu kredytowego w Niemczech

Początek procesu to porównanie ofert i wstępna selekcja parametrów: kwoty, okresu spłaty, rodzaju raty i celu finansowania. Na tym etapie wiele osób korzysta z porównywarek lub formularzy w bankach. W kilka minut da się sprawdzić, czy rata przy danej kwocie mieści się w budżecie i które instytucje obsługują konkretny profil klienta.

Następnie składany jest wniosek. Może odbywać się całkowicie online albo z udziałem doradcy. Formularz obejmuje dane osobowe, adres, zatrudnienie, wysokość dochodu, koszty utrzymania oraz informacje o innych zobowiązaniach. Potem przychodzi czas na dokumenty i potwierdzenie tożsamości, często przez wideoweryfikację lub przelew identyfikacyjny.

Po zebraniu danych bank sprawdza zdolność kredytową, historię płatniczą i kompletność dokumentów. Przy kredycie gotówkowym decyzja wstępna może pojawić się tego samego dnia. Wypłata środków po podpisaniu umowy często następuje w ciągu 1-3 dni roboczych. Jeśli sprawa wymaga dodatkowych wyjaśnień, proces trwa dłużej. Tak dzieje się regularnie przy nietypowych źródłach dochodu.

Kredyt samochodowy bywa procedowany podobnie, ale dochodzi analiza pojazdu i warunków zakupu. W części modeli finansowania pieniądze trafiają bezpośrednio do sprzedawcy, a nie na konto klienta. To zmienia technikę rozliczenia, choć nie zmienia zasad oceny ryzyka.

Hipoteka działa inaczej. Dochodzi wycena nieruchomości, sprawdzenie dokumentów dotyczących stanu prawnego i większa liczba załączników finansowych. Sama decyzja kredytowa trwa dłużej, a uruchomienie środków jest powiązane z etapem transakcji lub postępem budowy. Tu nie ma szybkiej ścieżki. I banki otwarcie to komunikują.

Cały proces kredytowy w Niemczech jest uporządkowany i mocno oparty na danych. To dobra wiadomość dla osób z przejrzystą sytuacją zawodową i finansową. Przy niestandardowych dochodach lub słabszej historii płatniczej procedura staje się wyraźnie bardziej wymagająca. Rynek działa przewidywalnie, ale nie jednakowo dla wszystkich.